2021年电气设备新能源行业研究报告(附下载)

2021年电气设备新能源行业研究报告(附下载)

导语

三季度全球销量环比+10%,特斯拉表现亮眼:根据 MARKLINES, 2021 年 1-9 月全球电动车销量 425 万,其中三季度销量 165 万, 环比 +10%。结构上看,特斯拉表现亮眼,由于国内工厂产能大幅提升,特斯拉国内三季度交付量达到 13.3 万(乘联会数据),环比+44.5%。

1.1、电动车

(一)三季度全球销量环比+10%,特斯拉表现亮眼:根据 MARKLINES, 2021 年 1-9 月全球电动车销量 425 万,其中三季度销量 165 万, 环比 +10%。结构上看,特斯拉表现亮眼,由于国内工厂产能大幅提升,特斯 拉国内三季度交付量达到 13.3 万(乘联会数据),环比+44.5%。

(二)四季度与明年需求展望:今年电动车行业拐点出现在 3-4 月,Q2 全球销量环比 Q1 增长了 40%+,单季度达到 150 万,其中最超预期的中 国和美国,4 月市场对中国和美国 21 年销量预期的修正分别从 180 万、 40 万修正到了 300 万、60 万,上修幅度分别为 67%、50%,本质上是因 为电动车自发需求的超预期。经历了多年的产品迭代,目前电动车在产 品力上看已经逐步超越燃油车,因此在 2C 端发生了大规模需求替代, 我们认为这种替代效应刚刚开始。展望 21Q4 和 22 年,我们预计 Q4 销 量环比 Q3+20%以上,主要因为国内 Q4 是汽车消费旺季,欧洲 Q4 冲量。22 年看,中国因自发需求引致的高增长将继续,美国补贴政策落地后, 22 年将迎来爆发。22 年预计全球销量 900 万+,且超预期的概率较大。

(三)细分环节中,三季度业绩超预期的环节主要是电解液(六氟磷酸 锂)、特斯拉供应链、动力电池中的宁德时代。三季度电解液产业链公 司业绩均大幅超预期,电解液成为这轮材料价格上涨周期中,最先兑现 业绩且兑现力度最高的环节,主要因为电解液不易保存,因此库存较少, 且长单较少导致传导速度较快。特斯拉供应链的零部件标的也是三季度 业绩超预期的重要细分方向,今年前三季度原材料价格暴涨、芯片短缺 导致三季度全球汽车销量环比下滑了 10%+。

市场对特斯拉零部件板块 预期较低,最终科达利、托普集团、旭升股份等均保持了环比增长甚至 大幅增长;宁德时代 Q3 业绩大幅超预期,原因在于宁德时代本身长单 较多(短期的价格波动暂时没有大规模传导到公司成本)、存货较多(一 个季度的存货)、强溢价能力去缩量锁价。我们预计宁德时代成本端真 正压力点在 21Q4 到 22Q1。如果能大幅超预期,预示着公司成本控制能 力大幅优于同行;三季度表现符合预期的主要是隔膜、正极、PVDF,低 于预期的是负极、碳酸锂,负极因为负极厂石墨化自供率较低,今年以 来石墨化价格从 1.3 万上涨至 2.3 万,导致石墨化自供率较低的公司单吨 净利受损;碳酸锂则由于长单价调整慢等因素影响,三季度业绩兑现低 于预期。

(四)展望四季度和明年,我们预计 Q4 开始业绩可能超预期的是 PVDF、 特斯拉供应链、碳酸锂等,PVDF9 月开始大规模涨价,业绩兑现将集中 在 21Q4、22Q1。Q4 原材料价格下行、芯片缓解,特斯拉供应链业绩有 可能进一步超预期。另外,由于能耗指标和双控压力,负极、磷酸铁锂 等高能耗环节产能释放受阻、存量产能利用率不足,需要重点关注中期 供需平衡表的修正。

1.2、光伏

(一)三季度需求高景气,出口和国内装机同比均高增长:中电联数据 显示,2021 年 1-9 月国内光伏新增装机 25.56GW,同增 44%,其中三季 度新增 12.55GW,同增 66%、环增 63%,保持高增速。2021 年 1-9 月组 件累计出口 73.01GW,同增 37.66%,较 2020 年同期新增 38.44%,其中 三季度组件出口 27.98GW,同增 35.64%、环增 17.15%。2021 年 1-9 月 逆变器累计出口 34.60 亿美元,同增 53.4%,其中三季度逆变器出口 13.50 亿美元,同增 43.84%、环增 20.10%。海外需求持续向好。

(二)四季度与明年需求展望:光伏行业的主要矛盾在 2020 年之前和之 后发生了本质变化,2020 年之前光伏的主要矛盾是有限的补贴和过高的 成本导致需求不足的矛盾,因此需求分析是产业框架的核心,而 2020 年之后光伏的主要矛盾是相对无限的潜在需求和有限的供给之间的矛盾, 因此产业链供给短板是产业框架的核心。因此,我们认为四季度以及明 年的需求仍取决于产业链短板环节即硅料或 EVA 树脂的供给,四季度无 论是国内还是海外的需求将进一步环比提升,2022 年全球需求预计在 210GW 左右。

(三)细分环节中,盈利能力超预期的环节主要是硅料,三季度下游需 求向好,多晶硅价格持续高位运行,9 月下旬受能耗双控影响,多晶硅 原材料工业硅供给收缩、价格跳涨,多晶硅价格随后跳涨,成本传导能 力较强。压力较大的环节包括电池片、组件等,而 EVA 胶膜的龙头公司 均出现环比向上的趋势,表明原材料 EVA 树脂涨价在三季度基本完全传 到,二季度胶膜压力最大的时点已经过去。

(四)展望四季度,硅料盈利仍在持续上行,随着煤炭价格下降,EVA 树脂环节将迎来利润率加速扩张的趋势,组件一体化环节有望保持盈利 中枢不变。

1.3、风电

(一)招标量同比高增,招标价格持续下降:2021 前三季度国内风电并 网 16.43GW,同增 26%。其中 Q321 并网 5.59GW,同降 17%,环增 0.2%。据金风科技统计,2021 前三季度风电招标达 41.8GW,同比增加 142%, 相较 2019 前三季度(2020 抢装潮前一年)招标量的 49.9GW,仅下降 16%。其中 3Q21 招标 10.4GW,同增 65%,环降 40%。投标均价呈下降 趋势:(1)3S 级别机组今年以来招标均价下降 21%,2021 年 9 月 3S 机组招标均价为 2410 元/KW;(2)4S 级别机组今年以来招标均价下降 22%,2021 年 9 月 4S 机组招标均价为 2326 元/KW。

(二)四季度与明年需求展望:风电产业链招标价格持续下行,风电场 经济性突出,四季度是旺季,全年能够达到 50GW 装机。由于产业链价 格持续下行,2021 年招标量超预期增长,2022 年预计风电装机 55GW, 将呈现超预期增长,我们预计十四五期间风电年均装机达到 66GW,风 电行业呈现趋势上行状态。

(三)展望四季度,风机环节将维持较高盈利水平,至少持续到明年上 半年。零部件受原材料价格影响,普遍呈现较大压力,随着原材料价格 下行,四季度压力会出现好转。

1.4、电网

(一)投资增速略有下降:三季度电网投资 1157 亿元,同比下滑 7%左 右,环比下降 3%,投资尚未加速,预计与双控、上游原材料涨价、特 高压新线路开工节奏等因素有关。

(二)四季度与明年需求展望:四季度电网投资预计会呈现加速,全年 呈现 3-5%的正增长。2022 年新型电力系统顶层架构落地后,投资有望 出现加速,预计全年 5-7%稳健增长,结构性更倾向于数字化、配网、电 能质量、GIL、智能巡检、一二次融合等方向。

1.5、工控&低压电器

(一)宏观经济带来一定压力:三季度工控需求 730 亿,同比增长 8%, 环比下降 6%,增速较上半年增速(27%)有所放缓,且行业分化明显,锂电、半导体、物流等下游维持较高景气度,机床、工程机械等下游需 求走弱。低压电器需求无行业公开数据,从 PMI、GDP 增速、地产竣工 增速、电网投资增速来看,预计前三季度低压电器需求平稳增长,且 Q3 需求放缓。

(二)四季度与明年需求展望:工控及低压电器四季度预计环比三季度 持平,增速趋稳,全年 15%-20%增长,细分领域分化加剧,重点关注新 兴制造(新能源发电、锂电、半导体、物流等)。考虑 20-21 年行业需 求基数问题,预计工控及低压电器明年增速 8-12%,重点看好细分的新 兴制造方向。

2.1、行业回顾

2.1.1 需求端:全球销量环比增 10%,特斯拉是亮点

Q3 电动车销量 164 万,环比 Q2 增长 10%左右。结构上看,特斯拉是重 要亮点,Q2 特斯拉国内产量 9.2 万台,Q3 国内产量 13.3 万台(乘联会 数据),是环比增幅最大的车企之一。从整体车市看,因为芯片等因素, Q3 全球销量环比下滑了 10%+。

2.1.2 供应链:电解液、特斯拉供应链业绩兑现超预期

Q3 业绩超预期的环节主要是电解液、特斯拉供应链以及电池龙头宁德时代。

(1)特斯拉产业链:在传统车销量环比大幅下滑、原材料成本大幅上涨环境 下,特斯拉供应链核心公司拓普集团、三花智控、旭升股份等 Q3 业绩均环 比实现了持平或者增长,超市场预期。

(2)周期成长材料环节:Q3 6F、VC、溶剂、碳酸锂、PVDF、负极石墨化价格均大幅增长,但是三季报兑现度差异较大,兑现最好的是 6F、VC,天赐、永太、新宙邦等业绩均大幅超预期。我们因为主要原因是因为电解液库 存较低,前期下游客户长单签的少,导致这轮涨价基本能及时传导到电池。碳酸锂、正极产业链兑现度角度,多数公司环比扣非业绩维持在 10%左右的增长。与碳酸锂价格 8 月后才大规模上涨 、长单较多、库存较多有一定关系。

2.2、三季报财务总结

2.2.1 电池:Q3 业绩环比增长,符合市场预期

分析范围:电池领域选取宁德时代、国轩高科、孚能科技、亿纬锂能、 欣旺达五家企业的财务数据进行分析与比较。

Q3 业绩环比增长,符合市场预期。单三季度看,电池环节企业(宁德 时代、国轩高科、孚能科技、亿纬锂能、欣旺达)营业收入同比增长 83.92%, 环比增长 21.06%;归母净利润同比增长 61.11%,环比增长 1.32%;扣非 净利润同比增长89.73%,环比增长13.48%;销售毛利率同比下滑7.1pct, 环比下滑 2.9pct。上半年电池产业链趋紧,原材料及部分辅材价格大幅 上涨,电池环节盈利承压。

营业收入:宁德时代(292.87 亿元)>欣旺达(99.02 亿元)>亿纬锂能 (48.88 亿元)>国轩高科(21.73 亿元)>孚能科技(10.88 亿元)。

归母净利润:宁德时代(32.67 亿元)>亿纬锂能(7.21 亿元)>欣旺达 (0.52 亿元)>国轩高科(0.20 亿元)>孚能科技(-1.94 亿元)。

扣非归母净利润:宁德时代(26.85 亿元)>亿纬锂能(7.05)>欣旺达(2.29 亿元)>国轩高科(-0.60 亿元)>孚能科技(-3.17 亿元)。

销售毛利率:宁德时代(27.9%)>亿纬锂能(21.5%)>国轩高科(15.7%)> 欣旺达(15.5%)>孚能科技(-3.3%)。

2.2.2 隔膜:三季度业绩符合预期,盈利能力环比提升

分析范围:隔膜领域选取恩捷股份、星源材质、沧州明珠三家企业的财 务数据进行分析与比较。

Q3 业绩环比增长,符合市场预期。单三季度看,隔膜环节企业(恩捷 股份、星源材质、沧州明珠)营业收入同比增长 41.7%,环比增长 2.7%;归母净利润同比增长 86.8%,环比增长 15.5%;扣非净利润同比增长 86.47%,环比增长12.84%;销售毛利率同比增长3.4pct,环比增长1.9pct。目前已有隔膜厂对下游客户及新订单涨价,隔膜环节利润率环比提升, 符合市场预期。

营业收入:恩捷股份(19.74 亿元)>沧州明珠(7.49 亿元)>星源材质 (4.84 亿元)。

归母净利润:恩捷股份(7.01 亿元)>沧州明珠(1.1 亿元)>星源材质 (1.01 亿元)。

扣非归母净利润:恩捷股份(6.47 亿元)>沧州明珠(1.02 亿元)>星源 材质(0.90 亿元)。

销售毛利率:恩捷股份(50.7%)>星源材质(38.1%)>沧州明珠(22.7%)。

2.2.3 正极:需求环比持续向上,原材料成本上涨

分析范围:三元正极领域选取当升科技、容百科技、振华新材、长远锂 科、厦钨新能、中伟股份、格林美这 7 家企业的财务数据进行分析与比 较。

营业收入:3q21,三元正极行业营业收入 221.42 亿元,同比+207%,环 比+26%。营收规模:中伟股份(55.18 亿元)>格林美(48.92 亿元)> 厦钨新能(37.44 亿元)>容百科技(26.59 亿元)>当升科技(21.83 亿 元)>长远锂科(16.87 亿元)>振华新材(14.60 亿元)。

营业利润:3q21,三元正极行业营业利润 16.19 亿元,同比+161%,环 比+9%。营业利润规模:中伟股份(3.30 亿元)>当升科技(3.26 亿元)>容百科技(2.47 亿元)>格林美(2.22 亿元)>长远锂科(2.04 亿元)> 厦钨新能(1.66 亿元)>振华新材(1.24 亿元)。

归母净利润:3q21,三元正极行业归母净利润 13.96 亿元,同比+172%, 环比+12%。归母净利润规模:当升科技(2.80 亿元)>中伟股份(2.77 亿元)>容百科技(2.28 亿元)>格林美(1.79 亿元)>长远锂科(1.73 亿元)>厦钨新能(1.48 亿元)>振华新材(1.09 亿元)。

扣非归母净利润:3q21,三元正极行业扣非归母净利润 12.55 亿元,同 比+477%,环比+23%。归母净利润规模:中伟股份(2.39 亿元)>当升 科技(2.23 亿元)>容百科技(2.05 亿元)>长远锂科(1.69 亿元)>格 林美(1.68 亿元)>厦钨新能(1.45 亿元)>振华新材(1.07 亿元)。

总结:单三季度看,由于上游锂盐等原材料价格持续上涨,正极环节企 业营收、归母净利润环比小幅增长,净利率基本环比持平。前驱体环节 企业的营收、归母净利润环比略增,增幅不及正极环节,净利率环比略降,主要系液碱等辅材价格上涨。

铁锂正极产量持续高景气。从跟踪的产量数据来看,三季度排产同比大 幅度增长,环比稳步增长。2021Q3 铁锂正极产量 11.74 万吨,2021Q3产量同比增长 198.73%,环比增长 16.01%

营业收入:铁锂正极营收同比大幅向上。3q21,铁锂板块整体营收 32.84 亿元,同比+151.70%,环比+29.25%。营收规模:龙蟠科技(10.4 亿元)> 德方纳米(9.97 亿元)>合纵科技(5.73 亿元)>安达科技(4.42 亿元)> 丰元股份(2.33 亿元)。

营业利润:3q21,铁锂正极行业营业利润 3.37 亿元,同比+2085.04%, 环比+24.75%。营收规模:德方纳米(1.27 亿元)>安达科技(0.82 亿元)> 龙蟠科技(0.71 亿元)>合纵科技(0.33 亿元)>丰元股份(0.21 亿元)。

归母净利润:3q21,铁锂正极行业归母净利润 2.64 亿元,同比+882.28%, 环比+11.34%。归母净利润规模:德方纳米(1.09 亿元)>安达科技(0.66 亿元)>龙蟠科技(0.47 亿元)>合纵科技(0.25 亿元)>丰元股份(0.15 亿元)。

扣非归母净利润:扣非归母净利润:3q21,三元铁锂行业扣非归母净利 润 2.53 亿元,同比+549.04%,环比+16.15%。归母净利润规模:德方纳 米(1.05 亿元)>安达科技(0.71 亿元)>龙蟠科技(0.43 亿元)>合纵 科技(0.161 亿元)>丰元股份(0.16 亿元)。

2.2.4 负极:Q3 石墨化紧缺产量&成本端承压,一体化布局受益

21Q3 国内产量环比微增,石墨化紧缺加剧产能受限。2021Q3 国内负 极产量 19.85 万吨,同比+100.5%,环比+4.6%,其中 9 月份负极产量 6.39 万吨,环比-7.8%,主要受限于各地限电导致的石墨化紧缺。

从行业数据看,Q3 行业营收同比+97%,环比+12%,扣非归母同比 +146.7%,Q3 负极行业盈利能力普遍承压,行业毛利率同比、环比分别 -3.6%、-2.3%,扣非归母净利润率环比+3.6%,扣非归母净利润率环比 -0.76%。

受石墨化加工价格影响,负极行业 Q3 毛利率普遍承压。2021Q3 负极 企业平均毛利率为 27.4%,较 2021Q2 下滑约 3%,较 2020Q3 下滑约 5%,主要由于石墨化加工价格上涨。

分企业看,石墨化自供率较高的负极企业影响较小。其中中科、璞泰来 毛利率高于负极行业平均水平,2021Q3 毛利率为 28.7%、34.1%,主 要由于公司石墨化自供&石墨化工艺改进导致成本较低。

营业收入方面:贝特瑞(26.4 亿)>璞泰来(23.7 亿)>中科电气(5.7)> 翔丰华(3.1 亿)。

毛利方面:璞泰来(8.1 亿)>贝特瑞(6.9 亿)>中科电气(1.6 亿)> 翔丰华(0.6 亿)。

毛利率方面:璞泰来(34.1%)>中科电气(28.8%)>贝特瑞(26%)>翔丰华(20.9%)。

扣非归母净利润方面:璞泰来(4.4 亿)>贝特瑞(3.05 亿)>中科电气 (0.89 亿)>翔丰华(0.11 亿)。

扣非归母净利率方面:璞泰来(18.6%)>中科电气(15.7%)>贝特瑞 (11.6%)>翔丰华(3.6%)

2.2.5 电解液:Q3 业绩超预期,一体化显著受益

电解液业绩兑现能力强。2021Q3 营收 127.7 亿,环比+18.39%,同比 +84.21%。行业毛利率 34.1%,环比提升 8.32%,同比+13.77%。行业 扣非归母净利润 23.7 亿,环比+70.9%,同比+858.84%。21Q3 行业扣 非净利率 18.58%,环比提升 5.71%,同比+15.01%。

6F 环节、电解液环节超预期。具体分细分行业看,2021Q3 6F、电解液 的业绩兑现能力最强,6F主要由于2021H1上半年长单执行逐步兑现, 2021Q3 短单贡献利润弹性。电解液环节由于库存周期短,涨价能够及 时兑现。

其中天赐材料(43.5%)、新宙邦(37.4%)、永太科技(39%)、天 际股份(52.2%)毛利率领先行业平均水平(37.3%)。天赐材料主要 由于 6F 实现一体化自供,充分受益 6F 支撑的电解液涨价。新宙邦主要 由于溶剂项目逐步投产&VC 高企贡献利润增量。永太科技主要由于 6F 散单&VC 贡献利润弹性。

营业收入方面:天赐材料(29.2 亿)>多氟多(24 亿)>延安必康(21.4)> 新宙邦(19.1 亿)>石大胜华(14.1 亿)>永太科技(13 亿)>天际股份 (6.9 亿)。

毛利方面:天赐材料(12.7 亿)>延安必康(7.8 亿)>多氟多(7.3 亿)> 新宙邦(7.1 亿)>永太科技(5.1 亿)>石大胜华(4.1 亿)>天际股份 (3.6 亿)。

毛利率方面:天际股份(52.2%)>天赐材料(43.5%)>永太科技(39%)> 新宙邦(37.4%)>延安必康(36.5%)>多氟多(30.3%)>石大胜华(29.2%)

扣非归母净利润方面:天赐材料(7.44 亿)>多氟多(4.3 亿)>新宙邦 (4.1 亿)>延安必康(3.1 亿)>天际股份(2.4 亿)>永太科技(2.33 亿)> 石大胜华(1.5 亿)

扣非归母净利率方面:天际股份(35.1%)>天赐材料(25.5%)>新宙邦(21.6%)>新宙邦(4.1 亿)>永太科技(18%)>多氟多(17.9%)>延 安必康(14.5%)>石大胜华 10.6%。

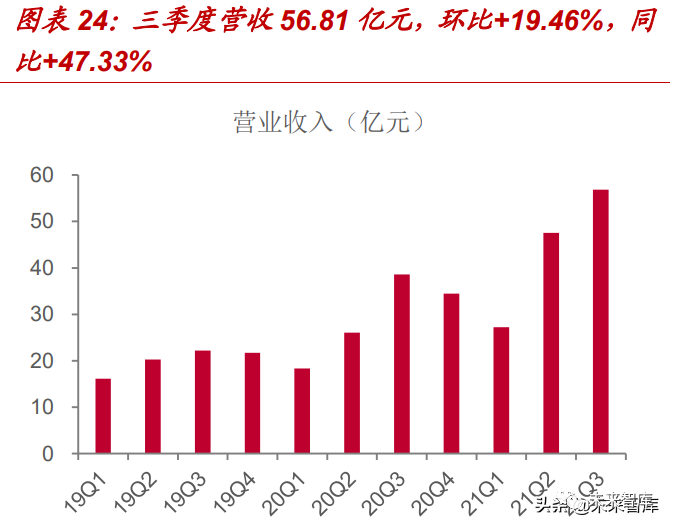

2.2.6 锂电设备:下游电池厂持续扩产,设备行业维持高景气

分析范围:选取先导智能、赢合科技、杭可科技、利元亨、星云股 份 5 家企业的财务数据进行分析与比较。

锂电设备环节三季度业绩环比保持较高增速。锂电设备行业单三季 度营收 56.81 亿元,环比+19.46%,同比+47.33%。归母净利润 7.49 亿元,环比+35.80%,同比+18.60%。2021 年 1-3 季度下游电池厂 扩产规划不断落地,上游设备公司业绩维持较高增速。非标设备从 订单到收入确认需要一段时间,设备公司以验收确认收入。20Q4、 21Q1 设备公司在手订单饱满,预计 21Q4 业绩将环比持续提升。

2.3、展望

2.3.1 需求端:预计 21Q4 销量环比+20%以上,22 年有望达到 900 万

21Q4 和 22 年展望:Q4 是电动车消费旺季,叠加欧洲冲量,我们预计全 球销量 200 万+,环比增幅 20%+。22 年全球销量预计达到 877 万,同比 增约 40%,主要增量来自于美、中等区域。

2.3.2 供应链:关注价格传导、特斯拉和能耗双控

价格传导仍然是核心影响因素:21Q4-22Q1,电池厂对主机厂、主机厂 对消费者的成本传导是核心因素,如果能顺利传导,电池厂利润将修复, 目前已经有多家电池厂对下游提价,幅度 10%-20%;另外,碳酸锂等高 库存、多长单环节的价格传导也是后续核心看点之一。

特斯拉:Q3 特斯拉供应链上的零部件标的受到成本和云峰上涨、全球汽 车销量大幅下滑等因素影响。Q4 原材料价格下行叠加芯片缓解,而且多 数公司 22 年 PE 起步 30 倍不到。预计特斯拉供应链将成为 Q4 最为亮眼 的方向之一。

能耗双控:能耗双控拉长了中游多个环节的扩产周期,对存量产能开工 率和增量产能释放均有很大影响。我们测算,从 GDP 能耗角度看,影响 最大的是负极、磷酸铁锂等环节。重点关注负极、磷酸铁锂等环节产能 释放和供需匹配情况。

2.3.3 细分环节

电池:动力电池下游需求旺盛,21Q4 装机量预计持续超预期。国内电池 装机量集中度提高,CR2 份额预计持续提升。从装机类型看,上半年磷 酸铁锂电池装机量同比增长大幅高于三元电池,预计 21Q4-22Q1 磷酸铁 锂装机量占比提升至 50%以上。

隔膜:隔膜供需紧张加剧,未来三年边际向好。由于产能爬坡慢、设备 排产周期长等原因,隔膜目前新增产能投产较慢,三季度隔膜短缺已逐 步显性化,目前已有隔膜厂对下游客户及新订单提价,我们预计随着当 前电池产业链紧缺环节如电解液 VC、6F 缓解,隔膜供需格局紧张将加 剧,且短缺持续性远远高于其他材料。

三元正极:1)正极:3q21,当升扣非归母净利润 2.23 亿元,环比+27%, 主要系客户结构优质,未来有望受益于北美大客户的持续放量。3q21, 振华新材扣非归母净利润 1.07 亿元,环比+49%,主要系高镍占比提升, 产品结构优化,未来大比例供货宁德时代后,有望迎来收入+盈利双拐点。2)前驱体:3q21,中伟股份扣非归母净利润 2.39 亿元,环比+4%,主 要系辅材价格上涨。公司已与青山签订高冰镍采购协议,预计 11 月开始 供货,将有效缓解成本压力,Q4 单吨净利有望环比增长。

铁锂正极:德方纳米 3q21 扣非归母净利润 1.05 亿,环比+30%,主要系深 度绑定下游优质电池厂宁德时代、亿纬锂能等,公司新增产能快速落地, 未来有望持续受益铁锂高景气。

负极:石墨化紧缺有望延续,新投石墨化产能公司将迎接利润大幅加成。目前代工石墨化价格已达 2.3-2.5 万,自供成本约为 1-1.2 万,未来 22 年有望新投的石墨化产能将主要由中科电气(约 6 万吨)、杉杉股份(5.2 万吨)、璞泰来(5 万吨)贡献, 新增石墨化将有效降低外协成本,大 幅贡献利润。

电解液:短期内 6F、溶剂紧缺延续,电解液多环节中长期看供需关系趋 缓,成本优势铸就行业龙头。6F、VC 持续高企情况下,多方产能持续加码, 预计中长期(2-3 年)6F、VC 供需关系将逐步趋缓,价格有望回归理性, 双氟产能规划亦基本领先市场,电解液成本端支撑预计逐渐走弱。因此未来 电解液厂商盈利差异化将更多聚焦于成本端,具备一体化布局&循环化布局 的厂商有望获取超额收益。

PVDF:锂电级技术高壁垒,142b 价格弹性仍在。目前 PVDF 锂电级由 于技术高壁垒以海外厂商为主,由于海外厂商不配套 142b,国内 142b 配额受限,142b、锂电级 PVDF 涨价弹性仍在。

锂电设备:电池厂持续扩产,设备行业增长空间广阔。宁德时代在 10 月中再度上调出货量指引,预计明年电池出货量可能达到 350GW。二 季度公司给供应链的明年出货量指引是 250GW。随着新能源车销量的 持续超预期,8 月份公司将指引上修 2022 年出货量到 300GW,备货量 330GW,此次再度上修出货量,从侧面反映出全球新能源车旺盛的需求 以及产业链的高景气。

3.1、光伏三季度回顾:供给偏紧推高产业链价格,板块量利齐增

3.1.1 行业回顾:需求高增叠加供给偏紧,产业链价格持续上涨

出口和国内装机同比均高增,产业链高景气。中电联数据显示,2021 年 1-9 月国内光伏新增装机 25.56GW,同增 44%,其中三季度新增 12.55GW,同增 66%、环增 63%,保持高增速。2021 年 1-9 月组件累 计出口 73.01GW,同增 37.66%,较 2020 年同期新增 38.44%,其中三 季度组件出口 27.98GW,同增 35.64%、环增 17.15%、海外需求持续 向好。

硅料供需紧张叠加能耗双控,产业链价格持续上涨。2021 年以来由于 硅料供需紧张,产业链价格全面上涨,三季度下游需求向好,产业链价 格持续维持高位,9 月下旬受能耗双控影响多晶硅原料工业硅价格跳涨, 带动产业链进入新一波涨势,三季度致密料价格上涨 10.50%、单晶硅 片价格上涨 12.77%、单晶电池片价格上涨 5.56%、单晶组件价格上涨 3.41%、3.0 镀膜玻璃价格上涨 17.39%、EVA 树脂光伏料价格上涨 57.89%。展望来看,2021 年光伏潜在需求极高,全球 4Q21 需求或超 60GW,单季度需求超历史最高水平,中游企业的供应链管理能力重要 性提升,龙头公司具有优先采购权,小企业或因原料短缺被淘汰。

3.1.2 财务回顾:3Q21 光伏板块量利齐增

1Q-3Q21 光伏板块营收高增。1Q-3Q2 SW 光伏设备实现营收 2987.69 亿元,同增 52.93%;毛利率 20.48%,同降 0.90PCT;扣非归母净利润 265.32 亿元,同增 74.05%。从营运能力来看,1Q-3Q21 应收账款和存 货周转率分别为 5.14/3.43,分别增长 38.61%/0.94%,周转明显加快。从现金流角度来看,1Q-3Q21 现金收现比为 76.99%,同降 6.36 PCT, 经营活动现金流净额 82.94 亿元,同降 46.58%。

3Q21 量利齐增。3Q21 SW 光伏设备实现营收 1210.08 亿元,同增 57.37%;毛利率 20.81%,同降 1.26PCT,环增 1.37PCT;归母净利润 149.36 亿元,同增 45.99%。从现金流角度来看,3Q21 现金收现比为 77.22%,同降 15.48PCT、环降 2.15PCT。

3.2、光伏板块财务分析:板块净利高增,硅料增速亮眼

除了对毛利率进行分业务分析外,我们对 8 个细分行业(硅料、硅片、电池片、组件、逆变器、辅材、电站、设备)的公司进行整体分析,主 要围绕 4 个方面:净利润、资本投入、营运能力和研发支出。由于不同 公司的业务多样性,我们选取在各细分环节标的主要考虑该业务占比较 高的公司。

3.2.1 净利润:板块扣非净利同增 46.84%,硅料增速最快

1Q-3Q21 光伏板块扣非净利润增加,硅料增速最快。1Q-3Q21 光伏板 块扣非净利润390.77亿元,同增46.84%,净利率10.19%,同增2.13PCT, 净利率较 2016-2021 年前三季度平均净利率 7.20%增加 2.99PCT。就 各细分板块来说,

(1)1Q-3Q21 扣非净利润增速顺序:硅料>电池片>光伏板块>设备 >辅材>硅片>逆变器>电站>0>组件;

(2)1Q-3Q21 净利率顺序:电站>硅料>设备>辅材>硅片>光伏板 块>逆变器>电池片>组件>0;

(3)1Q-3Q21 净利率变化顺序:硅料>电池片>设备>光伏板块>辅 材>0>逆变器>组件>硅片>电站;

(4)1Q-3Q16 至 1Q-3Q21 平均净利率顺序:电站>设备>辅材>硅片 >逆变器>硅料>光伏板块>电池片>组件>0。

从扣非净利润增速角度来看,除组件外,1Q-3Q21 光伏产业链各板块扣 非净利润均同比增加,而从净利率变化角度来看,1Q-3Q21 硅料、电池 片、设备、辅材环节净利率同比上升。

3.2.2 资本投入:资本开支增加 55.38%,在建工程同增 81.81%

1Q-3Q21 光伏板块资本开支增加、在建工程增加、货币资金增加。1Q-3Q21 光伏板块资本开支 462.07 亿元,同增 55.38%;3Q21 末在建 工程 483.89 亿元,同增 81.81%,3Q21 末光伏板块货币资金 1177.94 亿元,同增 22.61%。就各细分板块来说,

(1)1Q-3Q21 资本开支增速顺序:逆变器>设备>硅料>辅材>光伏 板块>组件>电池片>硅片>0>电站;

(2)1Q-3Q21 资本开支/营业收入顺序:硅料>电池片>辅材>组件> 逆变器>硅片>电站>设备;

(3)1Q-3Q21 末在建工程增速顺序:硅料>电池片>逆变器>光伏板 块>设备>组件>辅材>0>硅片>电站;

(4)1Q-3Q21 末在建工程/营业收入顺序:硅料>电池片>辅材>硅片 >组件>逆变器>设备>电站;

(5)1Q-3Q21 末货币资金增速顺序:硅料>设备>辅材>逆变器>光 伏板块>组件>电池片>电站>0>硅片;

(6)1Q-3Q21 末货币资金/营业收入顺序:设备>逆变器>辅材>组件 >硅片>电站>硅料>电池片。

从资本开支变化角度来看,1Q-3Q21 除电站外其余环节板块资本开支均 增加,而从货币资金变化角度来看,硅片环节是仅有的货币资金减少的环节。

3.2.3 营运能力:电池片和硅料外,其他环节应收账款周转均加速

除电池片和硅料外,其他环节应收账款周转均加速。3Q21 末光伏板块 应收账款 690.40 亿元,同增 14.50%,3Q21 末存货 1097.50 亿元,同 增 71.2%。就各细分板块来说:

(1)1Q-3Q21 应收账款增速顺序:辅材>逆变器>硅片>电站>光伏 板块>设备>组件>0>电池片>硅料;

(2)1Q-3Q21 存货增速顺序:逆变器>辅材>硅片>光伏板块>设备 >电池片>组件>硅料>0;

(3)1Q-3Q16 至 1Q-3Q21 应收账款周转率均值顺序:硅料>电池片> 硅片>辅材>组件>设备>逆变器>电站;

(4)1Q-3Q16 至 1Q-3Q21 存货周转率均值顺序:电池片>硅料>辅材 >组件>硅片>逆变器>设备;

(5)1Q-3Q21 应收账款周转率变化顺序:硅料>电池片>硅片>组件 >辅材>逆变器>设备>0>电站;

(6)1Q-3Q21 存货周转率变化顺序:硅片>0>设备>组件>电池片> 硅料>辅材>逆变器。

从应收账款周转率变化角度来看,1Q-3Q21 仅电池片和硅料应收周转变 慢,其他环节应收账款周转均加速;而从存货周转率变化角度来看, 1Q-3Q21 仅硅片环节存货周转加快。

3.3、光伏展望:需求持续改善,行业维持高景气

四季度需求持续提升,行业维持高景气。光伏行业的主要矛盾在 2020 年之前和之后发生了本质变化,2020 年之前光伏的主要矛盾是有限的补 贴和过高的成本导致需求不足的矛盾,因此需求分析是产业框架的核心;而随着全球平均光伏成本快速下降,2020 年之后光伏的主要矛盾是相对 无限的潜在需求和有限的供给之间的矛盾,因此产业链供给短板是产业 框架的核心。因此,我们认为四季度以及明年的需求仍取决于产业链短 板环节即硅料或 EVA 树脂的供给,四季度无论是国内还是海外的需求将 进一步环比提升,2022 年全球需求预计在 210GW 左右

4Q21 展望:硅料盈利持续上行,EVA 树脂有望迎来盈利扩张。行业高 景气背景下硅料供需偏紧、EVA 树脂供需持续紧张、硅片价格因供给释 放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间、玻璃供 需阶段性缓解。展望四季度,我们认为硅料盈利仍将持续上行,随着煤 炭价格下降,EVA 树脂环节将迎来利润率加速扩张的趋势,组件一体化 环节有望保持盈利中枢不变。

4.1、行业回顾:招标高增 价格降幅超预期

4.1.1 需求回顾:招标量同比高增,招标价格持续下降

3Q21 招标同比高增。2021 前三季度国内风电并网 16.43GW,同增 26%。其中 Q321 并网 5.59GW,同降 17%,环增 0.2%。据金风科技统计,2021 前三季度风电招标达 41.8GW,同比增加 142%,相较 2019 前三季度(2020 抢装潮前一年)招标量的 49.9GW,仅下降 16%。其中 3Q21 招标 10.4GW, 同增 65%,环降 40%。从招标市场结构来看,2021 年前三季度陆上新增 招标 40.9GW,海上新增招标 1GW;从招标区域结构来看,北方新增招标 占比 68%,南方占比 26%,集中采购项目占比 6%。

招标均价呈下降趋势。投标均价呈下降趋势:(1)3S 级别机组今年以 来招标均价下降 21%,2021 年 9 月 3S 机组招标均价为 2410 元/KW;(2) 4S 级别机组今年以来招标均价下降 22%,2021 年 9 月 4S 机组招标均价为 2326 元/KW。

4.1.2 财务回顾:3Q21 利润高增

1Q-3Q21 风电板块利润同增 48.74%。1Q-3Q21SW 风电设备实现营收 1081.75 亿元,同增 25.69%;毛利率 21.90%,相较 2020 年全年毛利率 19.56%,同增 2.34PCT(因运费在 4Q20 计入成本,2021 前三季度毛利率 与 2020 全年毛利率进行比较);归母净利润 92.28 亿元,同增 48.74%。受原材料价格上涨影响,1Q-3Q 行业经营活动现金流承压。

3Q21 风电板块利润高增。3Q21SW 风电设备实现营收 438.55 亿元,同增 10.99%,环增 43.86%;毛利率 20.04%,环降 4.73PCT;归母净利润 34.97 亿元,同增 19.19%,环增 24.54%。

4.2、三季报财务总结:扣非净利高增 业绩符合预期

除了对毛利率进行分业务分析外,我们对 5 个细分行业(主轴、铸锻零 部件、叶片、风塔、整机)的公司进行整体分析,主要围绕 4 个方面:净利润、资本投入、营运能力和研发支出。由于不同公司的业务多样性, 我们选取在各细分环节标的主要考虑该业务占比较高的公司。

4.2.1 扣非净利:板块同增 45.60%

1Q-3Q21 风电板块扣非净利润高增。1Q-3Q21 风电板块营收 1094.6 亿元,同增 5.33%,扣非净利润 106 亿元,同增 45.6%,净利率 9.68%, 同增 2.68PCT,净利率较 1Q-3Q16~1Q-3Q21 平均净利率 7.87%增加 1.82PCT。就各细分板块来说,

(1)1Q-3Q21 营收增速顺序:叶片>风塔>主轴>风电板块>整机>0 >铸锻零部件;

(2)1Q-3Q21 扣非净利润增速顺序:叶片>整机>风电板块>风塔>0 >主轴>铸锻零部件;

(3)1Q-3Q21 净利率顺序:铸锻零部件>风塔>主轴>风电板块>叶 片>整机>0;

(4)1Q-3Q21 净利率变化顺序:整机>叶片>风电板块>风塔>0>主 轴>铸锻零部件;

(5)1Q-3Q16~1Q-3Q21 平均净利率顺序:风塔>铸锻零部件>主轴> 整机>风电板块>叶片>0。

4.2.2 资本投入:板块资本支出同增 11.26%,在建工程同降 13.93%

1Q-3Q21 风电板块资本开支增加,在建工程下降。1Q-3Q21 风电板块 资本开支 138.5 亿元,较去年同期增加 14.02 亿元,同增 11.26%, 1Q-3Q21 末在建工程 200.07 亿元,较去年同期减少 32.37 亿元,同减 13.93%。此外,1Q-3Q21 末风电板块货币资金 373.77 亿元,较去年同 期增加 36.92 亿元,同增 10.96%。就各细分板块来说,

(1)1Q-3Q21 资本开支增速顺序:整机>风电板块>主轴>0>风塔> 叶片>铸锻零部件;

(2)1Q-3Q21 资本开支/营业收入顺序:风电板块>整机>主轴>风塔 >叶片>铸锻零部件>0;

(3)3Q21 末在建工程增速顺序:叶片>铸锻零部件>主轴>0>整机 >风电板块>风塔;

(4)3Q21 末在建工程/营业收入顺序:整机>风电板块>风塔>叶片> 主轴>铸锻零部件>0;

(5)3Q21 末货币资金增速顺序:铸锻零部件>风塔>整机>风电板块 >0>叶片>主轴;

(6)3Q21 末货币资金/营业收入顺序:铸锻零部件>整机>风塔>风电 板块>主轴>叶片>0。

4.2.3 营运能力:主轴、叶片环节应收账款周转加速

主轴、叶片环节营收账款周转加速。1Q-3Q21 风电板块应收账款 526.49 亿元,较去年同期增加 97.3 亿元,同增 22.67%,1Q-3Q21 存货 389.65 亿元,较去年同期增加 56.22 亿元,同增 16.86%。就各细分板块来说,

(1)1Q-3Q21 应收账款增速顺序:风塔>叶片>整机>风电板块>主 轴>0>铸锻零部件;

(2)1Q-3Q21 存货增速顺序:铸锻零部件>风塔>整机>风电板块>0 >主轴>叶片;

(3)1Q-3Q21 应收账款周转率均值顺序:叶片>主轴>铸锻零部件>整 机>风塔;

(4)1Q-3Q21 存货周转率均值顺序:铸锻零部件>叶片>整机>风塔> 主轴;

(5)1Q-3Q21 应收账款周转率变化顺序:叶片>主轴>铸锻零部件>整 机>风塔>0;

(6)1Q-3Q21 存货周转率变化顺序:铸锻零部件>叶片>整机>风塔 >主轴>0。

4.2.4 研发支出:板块加大研发支出

风电板块加大研发支出。1Q-3Q21 风电板块研发支出 34.44 亿元,较去 年同期增加 6.49 亿元,同增 23.21%,研发支出比率(研发支出/营业收入)为 3.15%,同增 0.46PCT。就各细分板块来说,

(1)1Q-3Q21 研发支出增速顺序:整机>风塔>>风电板块>铸锻零部 件>主轴>叶片>0;

(2)1Q-3Q21 研发支出/营业收入顺序:叶片>铸锻零部件>风电板块 >主轴>整机>风塔;

(3)2017-2021 年前三季度研发支出/营业收入均值顺序:叶片>铸锻 零部件>风电板块>整机>主轴>风塔。

4.3、展望:装机预计超预期 零部件弹性大

4.3.1 2021 年风电新增装机预计 50GW

2020 年据国家能源局统计,国内风电供并网 71.67GW;据 GWEC 统计,国 内实际吊装数据为 52.00GW,差值 19.67GW 为留存并网未吊装容量,这 些项目要求在今年完成装机,因此 2021 年产业链需求有支撑。考虑大基 地项目、平价周期开启以及海风、陆上第二波抢装,2021 年需求或达 50GW 以上(产业链需求口径同比持平)。

十四五期间预计年均新增装机达 66GW,CAGR 为 17%。《2030 年前碳达 峰行动方案》落地,行业增长趋势确立。我们预计在“大基地+风电下乡 +老旧机组改造”三大政策刺激下,叠加风电产业链里成本下降迅速有望 带来海风高速发展,十四五期间年均风电装机可达 66GW,CAGR 为 17%。

4.3.2 2022 年零部件环节弹性大

整机环节:明年销量有保证,大型化降本下盈利有支撑。1)销量:据 金风科技统计,2021 年前三季度招标量为 41.8GW,同增 142%,预计四 季度招标量将保持高增,全年预计在 55-60GW,接近 2019 年(抢装前一 年)65.3GW 招标量。招标高增预示明年行业需求大概率超预期;2)盈 利:机组大型化下成本下降明显。4MW 机组投标价从年初的 2991 元/KW降至 2326 元/KW,下降 22%。机组价格的快速下降侧面反映了大型化加 大产业链成本下降空间,盈利有支撑。

零部件环节:弹性大,或迎量价齐升。1)销量:2021 年招标量高增预 示明年行业需求大概率超预期;2)盈利:今年原材料价格持续走高,于 5 月达到高点后开始回落,明年有望进一步下降。

5.1、行业回顾:需求趋缓 新兴下游需求旺盛

5.1.1 工控:Q3 需求放缓 新兴制造景气度高

2021Q3 制造业投资增速有所放缓,9 月 PMI 为 49.6。2021 年 1-9 月固 定投资完成额为 397827 亿元,同比增长 7.30%,其中制造业固定投资 同比增长 14.8%,增速依然维持较高水平,增速较上半年有所放缓。2021 年 9 月 PMI 为 49.6,回落至荣枯线以下,其中生产、新订单、新出口订 单 PMI 分别环比下降 1.4/0.3/0.5pct,中小型企业 PMI 分别环比下降 1.5/0.7pct,大型企业 PMI 环比提升 0.1pct,制造业景气度环比有所回 落,预计由于限电影响生产等因素。双碳背景下工控需求长期向好,以锂 电、光伏、物流、半导体等为代表的先进制造需求维持高景气度。

2021Q1/Q2/Q3 工控需求同比增长 41%/15%/8%,OEM 市场表现优于 项目型市场。疫情后国内工控市场需求持续旺盛,根据睿工业数据,2020 年全年工控市场需求逆势小幅增长 1%,规模达到 2502 亿元。2021 年 工控市场保持较好增势,2021H1 国内工控市场需求为 1529 亿元,同比 增长约 27%,其中 Q1/Q2 同比增速分别为 41%/15%。2021Q3 制造业 需求仍保持较为旺盛态势但增速有所放缓,工控市场规模为 730 亿元, 同比增长8%,环比下降6%;其中OEM市场、项目性市场分别为282/449 亿元,同比分别增长 21%/8%。

从下游来看:2021Q3 OEM 保持较高增速,电池、半导体、机器人等增 速较高,项目市场分化加剧,冶金、化工等需求较好。2021Q3:OEM 市场整体保持较高增势,少部分行业出现分化,除工程机械、印刷、橡 胶行业需求出现下滑外,其余行业依然依然保持不同程度增长,其中电 池、半导体、工业机器人、防止、包装、物流等行业需求增速较高。项 目市场整体增长较为乏力,细分行业涨跌各半,其中冶金、化工、造纸、 石化、采矿行业需求保持增长,其余行业有所下滑。2021Q1-Q3:OEM 市场各行业保持良好增势,其中工业机器人、电池、包装、半导体、机 床、纺织、物流、印刷等下游需求增速较高。项目市场大部分行业保持 较好增势,除市政及公共设施、汽车行业需求同比下滑外,其余下游。

从工控产品看,2021Q3 CNC、通用伺服、小型 PLC、低压变频器等需 求增速较高。2021Q3 产品端,交流伺服、数控系统、小型 PLC、中大 型PLC继续保持较高增速,Q3需求同比增速分别为32%/27%/20% /17%。伺服及小型 PLC 增速较高预计由于传统制造业需求稳健且新兴制造业 需求高增;数控系统增速较高预计由于制造业整体需求较为旺盛,且上 游元器件供应紧张导致经销商及客户备货力度较大。

2020 年以来内资品牌份额加速提升,2021 年国产化进程有望继续提速。2020 年疫情下外资工控品牌生产交付受到较大影响,内资品牌凭借复工 复产迅速、服务灵活性强、产业链本土化等优势持续抢占外资品牌份额, 外资替代进程显著加速。2021 年以来,锂电、光伏、3C、半导体、物流 等新兴制造需求旺盛,内资品牌充分受益;制造业自主可控大背景下, 传统工控市场国产化进程继续提速。以汇川技术为例,根据睿工业数据, 2020 年通用伺服份额大幅提升至 10%左右,2021Q1-Q3 进一步提升至 17%左右,成功超越安川、三菱等外资龙头,成为国内品牌第一。2021 年 IGBT 芯片等核心元器件供应紧张,内资工控企业凭借大幅提升的品 牌力,通过自身本土化供应链、交付可靠性强、销售体系强等优势下, 2021 全年将继续加速抢占外资份额,订单及业绩有望持续超预期。

5.1.2 电网:Q3 电网投资下滑 用电量持续高增

电网投资:2021Q3电网投资同比下降 7%,Q1-Q3 累计同比下降 0.3%, 2021 全年有望稳健增长。健增长。2019-2020 年全年电网投资额为 4856/4699 亿元,分别同比下滑 9.6%/6.2%,投资下滑原因预计为国网 人事变动频繁、一般工商业电价下降、特高压项目推进节奏较慢等。2021 年 1-9 月电网投资为 2891 亿元,同比下降 0.30%,其中 9 月投资 482 亿元,同比下滑 7.3%,Q3 电网投资 1157 亿元,同比下滑 7%左右,环 比下降 3%,下半年电网投资尚未加速,预计与双控、上游原材料涨价、 特高压新线路开工节奏等因素有关。2021 年为十四五开局年,在双碳战 略目标下,新能源发电占比将加速提升,新型电力系统建设目标明确, 有十四五期间电网投资有望恢复稳健增长。

用电量:2021 年 1-9 月用电量同比增长 12.9%,国网预计 2021 年用电 量增速达 6.5%。2019-2020 年全年全社会用电量 72255/75110 亿千瓦 时,分别同比增长 4.5%/3.1%,持续稳健增长,主要由于经济活动持续 恢复、工业活动复苏、气温影响等。2021 年 1-9 月全国全社会用电量为 61651 亿千瓦时,同比增长 12.9%。根据国家电网数据,随着我国经济 的快速恢复,用电量将保持较快增长,预计 2021 年全国全社会用电量 7.9 万亿千瓦时,同比增长 6.5%。

特高压:2020 年底国网投运 14 交 12 直,大基地建设有望驱动特高压 投资上台阶。特高压为清洁能源基地大规模外送清洁能源的关键途径, 截至 2020 年底国网已累计建成投运“14 交 12 直”特高压输电工程,在建“3 直”特高压输电工程,在运在建线路总长度 4.1 万千米,累计 送电超过 1.6 万亿千瓦时。

5.2、三季报财务总结:经营放缓 龙头表现超预期

5.2.1 工控:Q3 增长放缓 龙头α属性凸显

2021Q1-Q3 工控版块:营收及业绩快速扩张,盈利能力大幅强化。1) 经营方面,2021Q1-Q3 工控板块总营收 773.23 亿元,同比增长 30.16%, 板块整体增速较 2020 Q1-Q3 大幅提升 16.80pct;2021 Q1-Q3 板块归母净 利润为 90.71 亿元,同比增长 20.82%,增速较 2020 Q1-Q3 下降 9.11pct;2021 Q1-Q3 板块扣非归母净利润为 86.07 亿元,同比增长 24.02 %,增 速较 2020 Q1-Q3 下跌 5.52pct;2021Q1-Q3 板块存货周转率与应收账款 周转率分别为 2.53/2.75,同比分别提升 0.03/0.26。2)盈利能力方面,2021 Q1-Q3 板块毛利率为 31.20 %,同比下降 3.54pct;净利率为 14.47%,同 比提升 2.56pct;ROE 为 16.92 %,同比提升 3.35pct;2021 Q1-Q3 整体盈 利能力大幅优化。3)费用方面,2021 Q1-Q3 板块管理费用率(含研发)、 销售费用率、财务费用率同比分别变动-0.45 /-1.80 /-0.03 pct,费用管控 良好。4)现金流方面,2021 Q1-Q3 版块经营活动现金流净额为 46.53 亿元,同比有所下滑。整体来看,2021 Q1-Q3 工控版块营收及业绩快速 扩张,增速显著优于去年同期水平,盈利能力大幅强化。

2021Q1-Q3 版块细分表现:工控自动化在营收及业绩增速、盈利能力方 面优于低压电器版块。按细分领域,将选取标的大致划分为工控自动化、 低压电器两个细分版块。营收端增速来看,2021Q1-Q3 工控自动化 (34.09%)>低压电器(27.13%);归母净利润端增速来看,2021 Q1-Q3 工控自动化(52.28%)>低压电器(-1.82 %);扣非归母净利润端增速 来看,2021 Q1-Q3 工控自动化(56.13 %)>低压电器(2.20 %);毛利 率来看,2021 Q1-Q3 工控自动化(34.28%)>低压电器(28.70 %), 且工控细分版块毛利率下降幅度(1.42pct)<低压电器(5.30pct);净利率来看,两个细分版块均显著提升。

2021Q3:营收&业绩继续稳健扩张,增速较 Q2 有所放缓,盈利能力保 持稳健。1)经营方面:2021Q3 工控板块总营收 297.59 亿元,同比提升 29.72%;归母净利润为 32.09 亿元,同比减少 1.15%;扣非归母净利润 为 32.73 亿元,同比增速 14.03%,增速高于归母净利润增速,主要原因 为正泰电器 2021Q3 非经常性损益较高;2)盈利能力方面,2021Q3 工 控板块毛利率 29.49%,同比下滑 5.89pct;净利率为 11.71%,同比降低 3.13pct;ROE 为 3.71%,同比下降 0.82pct,盈利能力保持稳健;3)费 用方面,2021Q3 工控板块管理费用率(含研发)、销售费用率、财务费 用率同比分别变动-0.08/-1.07/+0.29pct。4)现金流方面,2021Q2 工控板 块经营活动现金流净额为 38.18 亿元,同比有所下降。整体来看,2021Q2 工控版块营收及业绩继续稳健增长,但增速较 Q1 有所放缓,盈利能力保持稳健。

2021Q3 细分版块表现:工控自动化在营收及业绩增速、盈利能力方面 优于低压电器版块,但单季度增速及盈利能力均有所放缓。按细分领域, 将选取标的划分为工控自动化、低压电器两个细分版块。营收端增速来 看,2021Q3 工控自动化(36.68%)>低压电器(21.21%);归母净利 润端增速来看,2021Q3 低压电器(25.43%)>工控自动化(-21.20%);毛利率端来看,2021Q3 低压电器(33.37%)>工控自动化(26.67 %),且工控细分版块毛利率下降幅度工控自动化(8.54pct)>低压电器 (2.22pct),Q3 毛利率同比下降较多主要由于上游原材料涨价;经营现 金流来看,工控自动化同比小幅上升,低压电器有所下滑。2021Q3 工控 自动化细分版块经营优于低压电器版块。

5.2.2 电网:Q3 经营趋稳 细分领域超预期

2021Q1-Q3:营收业绩较快增长,盈利能力显著强化,经营性现金流同 比下降。1)经营方面:2021 Q1-Q3 电力设备板块总营收 1888.24 亿元, 同比增长 19.98%;2021 Q1-Q3 板块归母净利润为 191.73 亿元,同比 增长 46.21%;2021 Q1-Q3 板块扣非归母净利润为 159.99 亿元,同比 增长 44.97 %,业绩增速显著高于营收增速原因主要由于特变电工等公 允价值变动收益较高。2021 Q1-Q3 板块存货周转率与应收账款周转率 分别为 2.24 /1.65,分别同比变化+0.23/+0.29。2)盈利能力方面,2021 Q1-Q3 电力设备板块毛利率为 24.80%,同比增长 0.70pct;净利率为 10.17%,同比提升 2.98pct;ROE 为 10.18%,同比增长 2.88pct,盈利 能力显著提升。3)费用方面,2021 Q1-Q3 板块管理费用率(含研发)、 销售费用率、财务费用率同比分别变动-0.05/-0.86/-0.59pct;3)现金流方面,2021Q1-Q3 年板块经营活动现金流净额为-46.27 亿元,同比下滑较多。

2021Q1-Q3:一次设备版块经营强于二次设备版块,盈利能力二次设备 板块更优。从主要业务方向来看,2021Q1-Q3 一次设备版块营收同比增 速(24.76 %)高于二次设备版块(12.05%);一次设备版块归母净利 润同比增速(78.16%)高于二次设备版块(18.04%),一次设备版块 业绩增速明显高于二次版块主要由于特变电工公允价值变动收益较高 (南网能源上市);一次设备版块扣非归母净利润同比增长 74.75%, 二次设备版块扣非归母净利润同比增长 18.55%,;二次设备版块毛利 率与净利率分别为 29.86%/12.88%,高于一次设备版块毛利率(22.05 %)与净利率(8.51 %);两个板块现金流同比均有所下滑。二次设备行业 规模低于一次设备,但由于技术含量相对较高、竞争格局相对较好,因 此盈利水平显著优于一次设备。2021 年前三季度一次设备版块整体表现 更优,主要由于宏观经济复苏、电源建设加速、特高压等重点项目投资 增长等,随着未来电网投资结构继续趋向智能化与信息化,加速进能 源互联网及数字新基建建设,长期看预计二次设备行业营收及业绩增有望均高于一次设备行业。

2021Q3:营收业绩增速有所放缓,盈利能力保持稳健。1)经营方面, 2021Q3 电力设备板块总营收 716.20 亿元,同比提高 15.67%;归母净利 润为 69.77 亿元,同比增长 20.84%;扣非归母净利润为 64.30 亿元,同 比增长 42.37%;2)盈利能力方面,2021Q3 电力设备板块毛利率为 25.67%, 同比增长 1.65pct;净利率为 11.72%,同比增长 1.45pct;ROE 为 2.56%, 同比增长 0.15pct;2)费用方面,2021Q3 电力设备板块管理费用率(含研发)、销售费用率、财务费用率同比分别变动 0.47/-1.18/-0.91pct,除管理费用率外,其他两项略有下降 3)现金流方面,2021Q3 电力设备板 块经营活动现金流为 27.19 亿元,同比有所下降。

2021Q3:一次设备版块经营强于二次设备版块,但盈利能力二次设备版 块更优。2021Q3 一次设备版块营收同比增速(21.67%)优于二次设备 板块营收同比增速(5.75%);一次设备版块归母净利润同比增速(60.94%) 优于二次设备版块归母净利润增速(-8.18%);一次设备版块扣非归母 净利润同比增速(86.13%)优于二次设备版块扣非归母净利润增速 (11.33%);二次设备版块毛利率与净利率分别为 30.75%/13.64%,均高于一次设备版块毛利率(22.99%)与净利率(10.72%);一次设备板块现金流有所下滑,二次设备板块现金流有所上升。

5.3、展望:需求长期向好 关注新兴领域

5.3.1 工控:Q4 需求稳健 双碳下需求长期向好

2021Q3 工控需求有所分化,2021 全年增速预计为 15-20%,双碳下工 控需求长期向好。2021Q3 制造业需求仍保持较为旺盛态势,整体增速 有所放缓,但 OEM 市场依然保持 21%左右的较快增长,其中锂电、半 导体、物流等下游维持较高景气度。Q3 工业企业产成品库存累计增速 依然保持 13%-14%较高水平,9 月 PMI 落至荣枯线之下,Q4 工控需求 预计趋稳,考虑到去年同期基数因素,Q4 工控需求增速向好,2021 年 全年工控需求增速预计在 15%-20%水平。展望 2022 年,以锂电、光伏、 物流等代表的新兴制造需求有望维持较高景气度,自动化替代人工进程 持续加快,工控市场有望保持稳健扩张。长期来看,“双控”虽影响短 期需求节奏,长期来看将刺激节能改造及自动化升级加速,且制造业升 级将持续驱动新兴制造需求较快扩张,双碳大战略下工控需求长期向好。

碳中和驱动新能源下游需求加速,工控长期趋势明确。碳中和大背景下, 新能源汽车、新能源发电等需求加速,锂电、光伏、工业机器人、物流 等需求预计较快增长;3C、半导体、激光、机床等下游有望维持较高景 气度,2021 年工控需求向好。长期来看,制造业自主可控、国产化进程 提速、自动化替代人工、数字化转型加速等因素有望驱动工控市场需求 穿越周期,持续稳健扩张。

5.3.2 电网:Q4 投资有望加速 关注投资结构优化

国网 2021 投资预计为 4730 亿元,十四五期间投资有望稳健扩张。2020 疫情以来电网公司充分发挥复工复产及基建投资带头作用,根据国家电 网官网,2020 年国网投资逆势增长,电网设备需求景气度较高。根据国 家电网社会责任报告,2021 年国网预计投资 4730 亿元,同比增加 215 亿元,同比增长 2.7%。新型电力系统是目标及投资主体明确的长期建设 方向,电网需解决发电&负荷侧双重波动性、系统可靠性、配网灵活性 等痛点问题,设备及技术升级创新将加速,十四五期间电网投资有望持续稳健增长。

新型电力系统为长期建设方向,Q4 起电网投资有望迎来加速。2021 年 3 月国家电网发布《服务碳达峰碳中和构建新型电力系统加快抽水蓄能 开发建设重要举措》,2021 年 4 月南网发布《数字电网推动构建以新能 源为主体的新型电力系统白皮书》。新型电力系统战略方向清晰、投资 主体明确,为电网高确定性的长期建设任务。为构建以新能源为主体的 新型电力系统,需解决发电侧及负荷侧双重波动性、系统可靠性下降、 调峰调频调压能力不足、配网灵活性不足等问题,预计电网将在数字化、 灵活性、主动性、感知能力等多环节加大投入。我们预计十四五电网投 资持续稳健扩张,同时投资结构显著优化,储能、大数字化&信息化、 配网升级改造、智能运维、电力电子、分布式微网、新能源预测等环节投资力度有望强化。

")

")

")

")